�挦�T���ѽ�(j��ng)ͻ�����������jᄵ�׃��������A�Ʋ��I�����I(y��)�����ԏ���������������Ј����®a(ch��n)Ʒ��������l(f��)���ƾ��������

�}�D���t�N�W(w��ng)�z

���Ğ�IPCR�A�Ʋ��о�Ժ�l(f��)�������i���ڡ�2023�Ї���a(ch��n)�I(y��)������ϵ����v��䛣��A�Ʋ˶��������l(f��)��������

�ڡ��ԡ��@�����ϣ���(j��ng)�^�������������������M�ߵ����M���T���ُ�I�����Л]�аl(f��)��������r��

����(j��)ȸ�������F(li��n)�ϰl(f��)���Ĉ������Ї��ˡ��ԵĽ�Q����������ռ��41.6%������r����ռ53%��������ռ0.3%����������ռ5.1%����

�������������A�Ʋ�������������rʳ�Ƚ�Q������d���������S�������M���ڡ��ԡ��@�����ϵ��x����������������u�ĺ���Խ�Q�ܶ��ϰ���ij���}�������������rʳҲ������һ���ּӰ�����ϰ���IJ�����M��

�ٱ����A�Ʋ������������A�Ʋ��{(di��o)�е��ˎ����J����������A�Ʋ�δ���ęC���dz������������һ����Ҫԭ������ڇ���(n��i)����B�i���ı����������

Ŀǰ�������Ї�����Ј����B�i���ʸ��W���l(f��)�_�������߀��һ�β�࣬�Q��Ԓ�f���������g߀�ܴ����Ҫ���F(xi��n)�B�i���l(f��)չ������ͱ�ȻҪՄ�˜ʻ�����Մ�˜ʻ��͕�Մ��ʳ�ĵĘ˜ʻ�������������ڴ��������ܶ����J��δ���A�Ʋ��Ј�����l(f��)չ���������A��ʳƷ����Ҳ���кܶ��C������

�ڲ���Ј�������A�Ʋ˸�������B�˰l(f��)����������(j��)�Ї��B�i��(j��ng)�I�f(xi��)����(sh��)��(j��)��������A�Ʋ��N������85%���ϼ�����B������ڲ���Ј��İl(f��)չ�Ɂ��Ѿá����ܶ�����I(y��)�����������A�Ʋ˿��Թ�(ji��)ʡ�r�g�������˹���ʳ�ijɱ���������Ч�����������Q������һ�͡����}�������

���������ȸ��&���F���ߵ��{(di��o)�Ј����Ҳָ����δ�����������M��ȫ�����l(f��)չ�������ʳ+���u+�⎧+���ۣ���������������á����r��������A��ʳƷҲ���Dz���ИI(y��)�İl(f��)չ����֮һ������

����������Һʹ������2023���A�Ʋˮa(ch��n)�I(y��)��һЩδ���l(f��)չ�A�y������

��IPCR�A�Ʋ��о�Ժ�l(f��)�������i��

���ʳƷ���M����

C���Ј��w���ܿ��ܳ��^B��

2023���Ժ������A�Ʋ˵İl(f��)չ����ʲô��r������

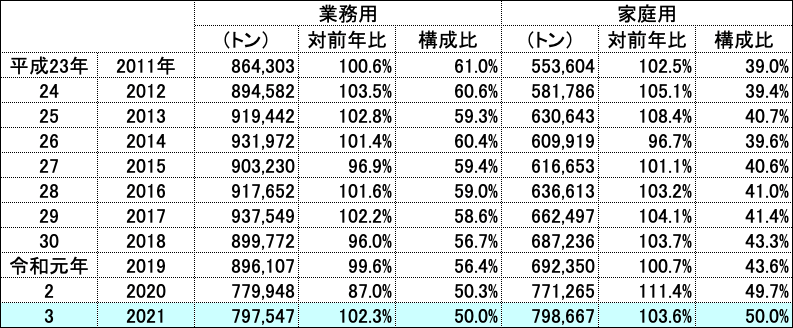

�ڻش��@�����}֮ǰ���҂��ȿ���2021���ձ����ʳƷ�����M��r��

�ձ����ʳƷ�f(xi��)�������Ĕ�(sh��)��(j��)�@ʾ�������2021����������ձ����ʳƷ���M���_284.0373�f�����������ИI(y��)���õĔ�(sh��)����79.7547�f���������ͥ���M�����ʳƷ��(sh��)���s�_����79.8667�f��������

���D���ձ�2021�����ʳƷ���M��

�Y�ρ�Դ���ձ����ʳƷ�f(xi��)��������i��

ֵ��ע����ǣ�2011-2021����������ձ���ͥ���M�õ����ʳƷ�ڿ����M���е�ռ�Ⱦ��������L�������2021���ͥ���M�Ô�(sh��)���״γ�Խ�I(y��)���Ô�(sh��)����

�^ȥ�����������ܶ��ձ���ͥ���F(xi��n)�����õڶ��_�����څ�ݣ����ҵڶ��_������������ҕ������������˂��Ѽ�ͥ�еĵڶ��_����Q�顰�ڶ�����족����^ȥ���ܶ��ձ���ͥ�ı�����Ҫ�������Լ���صĶ�ܵ�������������ǬF(xi��n)�����������������õĵڶ��_����sֻ��ҕ����Ĺ�������

֮ǰ�в������ц���������A�Ʋ���һ�����l(f��)���Ј�����������Ј�߀��������r�Ј����������J������څ��߀������Ј�����������r��������

���ձ��������ձ������ʳƷ�Ěvʷ��1920��������������ѽ�(j��ng)���^��103�������������f�������^�����(sh��)�ˑ�ԓ�����J�����r����һЩ�������ڌ��H���M�Ѕs������������������Ҫ���]�đ��È�����ʹ�È������ر��^���s����A���ʳƷ��ȫ�Č���׃��ʮ����Ҫ��

��(j��)�ձ����ʳƷ�f(xi��)�����Y���������ձ���ͥ�����ʳƷ�����a(ch��n)����2015���_ʼ���m(x��)ÿ���� 100%�ij��L���������������˱����@Щ���ʳƷ����ձ���ͥ�ڶ��_�����ij��F(xi��n)Ҳ�Ͳ��������������

�ص����}��������ǰ�҂��J���A�Ʋ��Ј���ԓ����B���Ј�������C�˞��o�����������ϣ������ձ����ʳƷ���M�@ʮ��İl(f��)չ���δ�������ʳƷ�đ����ϣ�C���Ј����w����ԓ�����^B���������A�Ʋ��L�ڰl(f��)չ��δ��Ҳ����ˡ�

��ͥ�N����������

�����A�Ʋ���I(y��)�������C��

���һ��������҂��^�쵽��һ���Ј����������A��ʳƷ��I(y��)���C��������ͥ�N��������

�ӟ���dz������ʳƷ�r������Ҫ�õ���ͥ�N����������@�����P��I(y��)���Ծ���һ���C���������

ȥ���_ʼ����ʳƷ���a(ch��n)��I(y��)ӭ�����µĸ������֣��Ǿ���ԭ������ͥ�N���������I(y��)�����M���A�Ʋ��Ј����@Щ��I(y��)�J�飬�N�δ���İl(f��)չ���A�Ʋ����P�a(ch��n)Ʒ�İl(f��)չ�����M��һ���ĽY(ji��)�����������Ŀǰ���������A�Ʋ˵ı�����Ҫ�����������������K����Ҫ�ü�ͥ�N��M�����

���DԴ����ӡ�Ї�

��(j��)�˽�������С������a(ch��n)�ۼ��^(q��)�ďV�|�����ѽ�(j��ng)�������A�Ʋ���������O��ąf(xi��)�������I(y��)ί�T���������Ӌ���l(f��)չ�®a(ch��n)Ʒ����ضȿ��Ƽ��g���������g����Ϣ���g�������ּ�ڽ�Q�A�Ʋ��ИI(y��)ʳ�ĸ�Ч̎����������Ʒ�˜ʻ���ʳƷ��ȫ��һϵ�І��}��

δ������A�Ʋ���I(y��)�������I(y��)�����������c����������

�A�Ʋˮa(ch��n)�I(y��)��һ���������������a(ch��n)�I(y��)��ںϵ�һ����a(ch��n)�I(y��)��δ���l(f��)չ���ԽY(ji��)�ϏN��O������ܻ����ܣ�����ʳƷ��ȫ��Դ��������������ܶ�����I(y��)�����H�H���u��������������������Ҟ������c�����������������δ������ƻ��r���ĿƼ��N�����B(t��i)�wϵ���

ͬ�r��ͨ�^�N��O��Ĕ�(sh��)��(j��)�ɼ����A�Ʋ���I(y��)Ҳ���Ը��õ��˽����M�ߵ����{(di��o)��ʽ�������ɫϲ��������ُ�I�l�ʵȡ����ҡ���Ϣ���Ķ��������A�Ʋˮa(ch��n)Ʒ�аl(f��)�ķ������

�a(ch��n)�I(y��)��׃�ց��R������

���Ј������������®a(ch��n)Ʒ���ƾ��P�I

2��13�գ�����һ̖�ļ����й��������Ժ�P������2023��ȫ�����M�l(xi��ng)�����d���c��������Ҋ���l(f��)�������еڣ�ʮ�ţ��l���_���������ˡ�����N���Ȯa(ch��n)�I(y��)�˜ʻ���Ҏ(gu��)����ˮƽ����������l(f��)չ�A�Ʋˮa(ch��n)�I(y��)��������

���������������Ҫ���������������ô�Ј����ИI(y��)�������

�������꣬��ҵ����ʽ�����M���T�ѽ�(j��ng)����׃�����y(t��ng)�IJ���Ј��߶ȸ���������y(t��ng)�����������\�I�ɱ��^�ߡ���

�@Щ�F(xi��n)��������A�Ʋˮa(ch��n)�I(y��)�����Rһϵ�д�׃���������ِ���j���һ�δ�İl(f��)չ�C�����

����δ�����ИI(y��)��(n��i)�ą��c�߂����ԏ���Щ�������ְl(f��)չ���������ڴˣ������һ�������¡���(zh��n)�Թ���҅���������

1�����Ј����

��ԭ���Ј�������r���ҡ��Ј��߶ȳ��������Ӱ����δ���A�Ʋ���I(y��)��횇Lԇ�_�l(f��)���Ј���

���Ј��в�ͬ���������������ИI(y��)�^(q��)�ֵ����Ј����������Dz��������ԅ^(q��)��^(q��)�ֵ����Ј�������A�|�����A���������A�С����H��������(n��i)����ԘI(y��)�B(t��i)�^(q��)�ֵ����Ј���������������������������l(f��)�������

�����҂�����һЩ���������2021���������һ�ҽС�Tomin Frozen���Č��u�����ձ��M�I�_�I(y��)������۸��N���M��ϵ�������ʳƷ������õ��DZ��^ȥ����ٶȿ���20���ļ��g��

���DԴ����ҕ�W(w��ng)ҕ�l�؈D

�^ȥ����������ʳƷ�ĿڸЛ]�k���M�����M�߿�ζ����������ԭ�����������^��������������ı�����Û���Ɖ��˼����ĽY(ji��)��(g��u)������µĿ���������g���Խ�Q�@�����}�������@�N���g����������^ȥ���y�ɞ����ʳƷ�ĉ�˾����F(xi��n)��Ҳ�ܾS�����֮ǰ���Lζ����

����2��24�յ�3��13�����g��������^ȥ��Խ��������¼��¡��R����������Ҫ��ȥ�������(n��i)����Л]���k���߳�ȥ���A�Ʋ��Л]���k���߳�ȥ������Ҳ�����A�Ʋ����@Щ�ط��İl(f��)չ��r��Ρ�

���ږ|�ρ����A�˳�������˺ܶ��Ї������ʳƷ����?sh��)ص����ʳƷ�ӹ����g���������b�����M�Ј�Ҳ�����γɮ��������Ʒ�Ƴ��������������A���Ј��ڃ�(n��i)���Ј������A��ʳƷ���@���SҲ�N�����C����

���磬�����u��ӹ��Ĵ��ʳƷ��������Ҳ���˺ܶ��A�Ʋˮa(ch��n)Ʒ�������������r����Ʒ���c���������

�@�ҹ�˾����������������������ُ��һ������N����һ������B�iƷ�������ͬ�������A��ʳƷ����ɴ��҂�����˼������ʹ��ʳƷһ�ӵ�����ʳƷ��I(y��)�Dz��ǿ��Կ��]��Ƶ��D(zhu��n)��·���أ�

2����������

���y(t��ng)���������̳�����������������������ڰl(f��)���ش�׃�����N���ٶ��»����������_�l(f��)�ɱ����\�I�ɱ��^������

δ������A�Ʋ���I(y��)�ܲ����_�l(f��)�����������������w���Կ����ЎN�������ʽ���Խ�(j��ng)�I�͑B(t��i)�^(q��)�֣��羀����������������O2O�������ۻ�o�����ۡ���^(q��)�Fُ��

��һ���_���^(q��)�o�����ۙC�İ��������o���������@�ҹ�˾���^�e�������һ���߄���˾��������������a(ch��n)�a(ch��n)Ʒ���������Ї�����I��һ���Ԅ��u�C�������c���Ʒ����(li��n)���ͮa(ch��n)Ʒ�аl(f��)�������������d���Ʒ�Ƶ����ۮa(ch��n)Ʒ���Ȼ��Ͷ�ŵ����֘�������̈�����^(q��)���t(y��)Ժ�Ȉ���������M���B�i���ˏ���������

���DԴ���_���R�������u�C�پW(w��ng)

ͨ�^�@�ҹ�˾�İ������Կ��������̘I(y��)�ֺ��̈��Ȱ���]��ȫ���]�Ј�������Ҳ���ڴ����A�Ʋˮa(ch��n)Ʒ�M��ęC������

3���®a(ch��n)Ʒ�������

ͬ����ԭ���Ј����ԭ�������ĸ߶ȸ��������M��ζ׃��������Ӱ�����A�Ʋ���I(y��)���Ҫ���m�����Ј�������������®a(ch��n)Ʒ��

δ����������A�Ʋ˰l(f��)չ���ԇ��@�����N������������ˡ���ʳ�ġ����������@������������ȥ���_�l(f��)���µ��аl(f��)��ʽҲ���ԇ��@�¿�ζ�������°��b���²ˆ�ȥ��(g��u)˼����

��������߀��һЩ�������ԅ��������������ձ�һЩ��I(y��)�F(xi��n)��ᘌ�������Ⱥ���������������ͯ���������ڻ�����Ů�������\�ӆT�ȣ��ṩ�p��������}���ص����A��ʳƷ��������Ҋ�_�l(f��)�Խ������V����A��ʳƷҲ��һ�N�C����������������I(y��)߀�܇��@����h(hu��n)���������M���_�l(f��)�����ɽ�����¶�I����������(��Ȼ�ĺ�)�������������������������V������������졭��

߀���A�Ʋ���I(y��)�Dz���һ��Ҫ���в�����������Ϳɲ����ԣ��@Ȼ�ǿ��Ե�����_����̩������Ʒ�ơ��߳ǡ���2020�����ڷ������g�Ƴ������⎧����������������ͬ������(j��ng)���Ʒ���G����Ҭ֭�u����������Ҭ֭��ţ�⡱����������i�⡱���������r����������������ķ�ʽ���ԳʬF(xi��n)����������M���ڼ�Ҳ�����мӟ���������ܼ�ʳ̩ʽ���������

���������������2023���A�Ʋˮa(ch��n)�I(y��)��څ��������Ҳ���һЩ�Լ��Ŀ�����������Ҫ�����ķ��棺�������ݻ������Ʒ��(li��n)���������a(ch��n)Ʒ���ֻ���������I�N(li��n)�ϻ�������

�������ݻ��������c���µ�������������δ��Ҳ�����A�Ʋ˼Ӵ�Ͷ���cͶ�Y����

�����ձ��oӡ��Ʒ��������������oӡ��Ʒ�Ƴ����ڶ���(chu��ng)�I(y��)����(zh��n)�����������ذl(f��)չ����{(di��o)��ʳƷ�Ј���������{(di��o)��ʳƷ�Ј���2021��3-8�µ��N���~��ȥ��ͬ�����L�˼s2��������Ȱl(f��)�ۮ������oӡ��Ʒֻ��(j��ng)�I��4�����ʳƷ���������F(xi��n)���ѽ�(j��ng)�ϝq����s��90����������Ʒ��(sh��)����50��Ʒ�N���ӵ��s90��Ʒ�N�������

δ�������������ˌ��dz����ݡ�

���DԴ���oӡ��Ʒ�پW(w��ng)

Ʒ��(li��n)�����������c���N��������(li��n)����������������������M�߷���ُ�I��

��ȫ�ұ����������ȫ��һֱʮ����ҕ�c���Ʒ�Ƶĺ��������e�O�l(f��)�]Ʒ��Ч����������_��(li��n)���a(ch��n)Ʒ����2021��6��2�������ȫ���c���;����桱(li��n)���Ƴ� 7 ���rʳ�c����{(di��o)��������������ȫ��߀�;��A�Ƶ����ɽ���ǡ��h����ʳ�ȸ���Ƙ�������Ʒ�ƶ��к�������Ʒ��(li��n)���ķ�ʽ���������a(ch��n)Ʒ�������cƷ��Ч���l(f��)�]���O������

�a(ch��n)Ʒ���ֻ����IJ�ͬ���Ñ����g������Ԅe�����M�߮�������������w�C������ʹ�È����ȁ��_�l(f��)�a(ch��n)Ʒ�����(chu��ng)���µ��̙C�������Խ�Ǹ߶ȸ������Ј���������I(y��)ԽҪ���a(ch��n)Ʒ���������(chu��ng)�ºͼ��֣��@�Ӳſ��Խ����Լ��ă�(y��u)�������

�I�N(li��n)�ϻ������A�Ʋ���I(y��)�Ԯa(ch��n)���N���Ԯa(ch��n)���N��������Mչ�����(li��n)�ϠI�N�����A�Ʋ����a(ch��n)��I(y��)�������Ժ͏N���O����������늡��;�����{(di��o)ζƷ�����P��I(y��)������ͨ�^��(y��u)�ݻ�a(ch��n)Ʒ���a��(li��n)�ϠI�N���������������ڮa(ch��n)Ʒ���ƏV�ϣ���α��������ڃr���(zh��n)��������������N�ۣ��@Щ�����ѽ�(j��ng)�ЏN��c�A�Ʋ���I(y��)����������

�������A�Ʋ˲���l(f��)չ�ĺ��ĵ�����ʲô�����J�顰�a(ch��n)Ʒ�Ǻ���������Ʒ�|(zh��)�ǻ��A�������ֻ�в�����(chu��ng)�����Ј��������ھ����Ј����������������U���Ј����~����ھ��Ј��I���c�߂��������x��(n��i)�������

���ˡ����¡���(zh��n)�ԣ��A�Ʋˮa(ch��n)�I(y��)δ���l(f��)չ߀Ҫ���µ�˼����������µ��^�������I(y��)Ҫ����ȥ������׃��

��Դ���Ѻ�